广汽埃安,闷声发财

埃安给出一套传统车企转型的成功模板。

如今,没人会否认国内传统车企在新能源汽车市场的野心。

无论是市场规模还是产品,传统车企们都在努力证明着自己的“不落伍”。

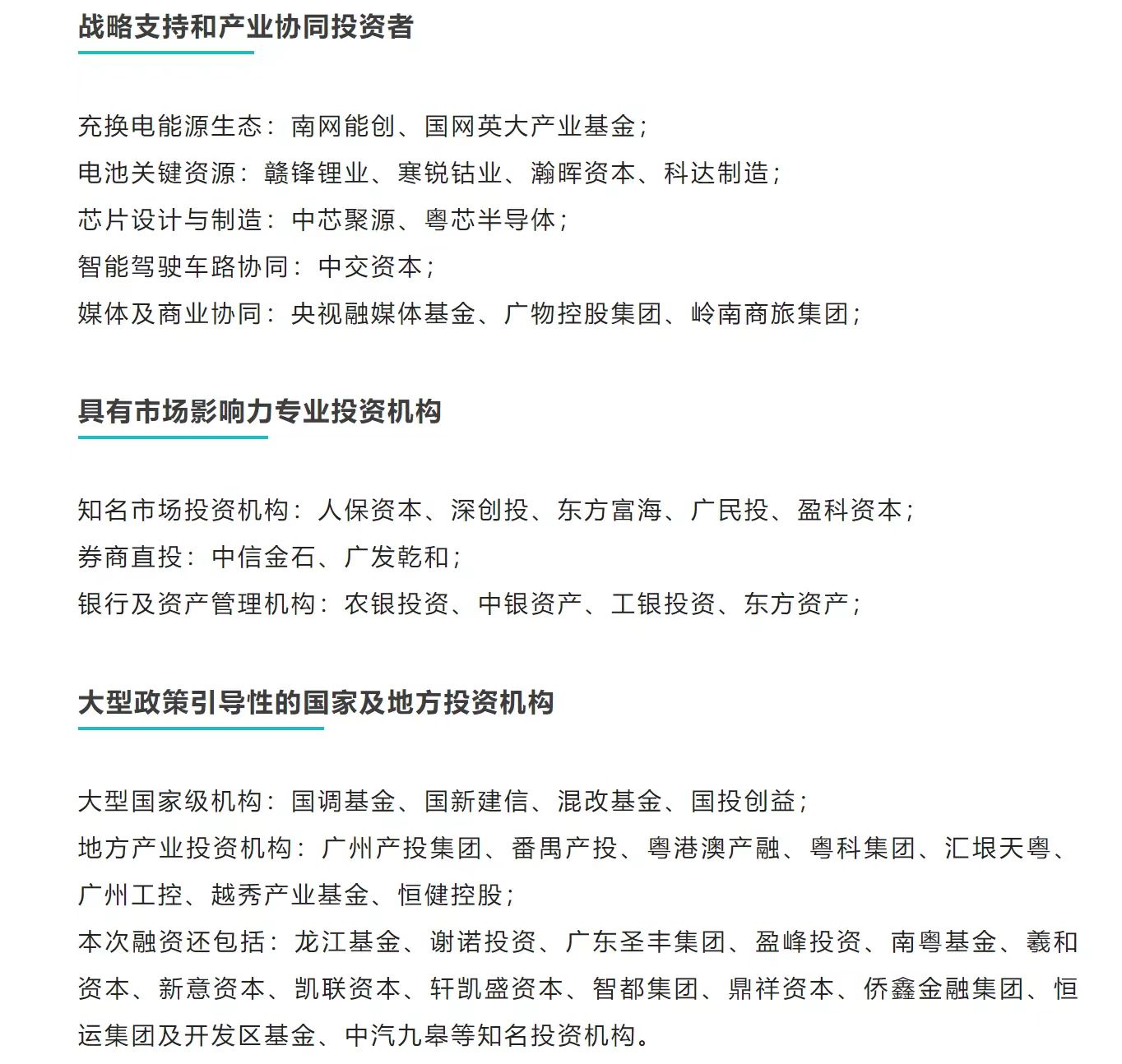

10月20日,广汽集团发布公告称,子公司广汽埃安(以下简称“埃安”)已完成A轮融资,共引入了53名战略投资者,融资总额182.94亿元,释放17.72%股份。同时,这笔金额也刷新了国内新能源整车行业最大单笔私募融资纪录。

在这之后,埃安的估值达到1032亿元,是国内未上市新能源车企估值最高的企业,甚至是小鹏汽车市值的两倍之多(约合495亿元人民币)。

在当下新能源行业融资的低谷期,为何一家传统车企出身的“二线”品牌,能受到整个行业的关注?

资本追捧埃安

相较于其他车企,埃安鲜有露脸机会,话题度比不上哪吒、零跑等二线新势力,也比不上长安、长城等传统车企。但就是这样一个业内“小透明”,却一直保持新势力销量榜前列。

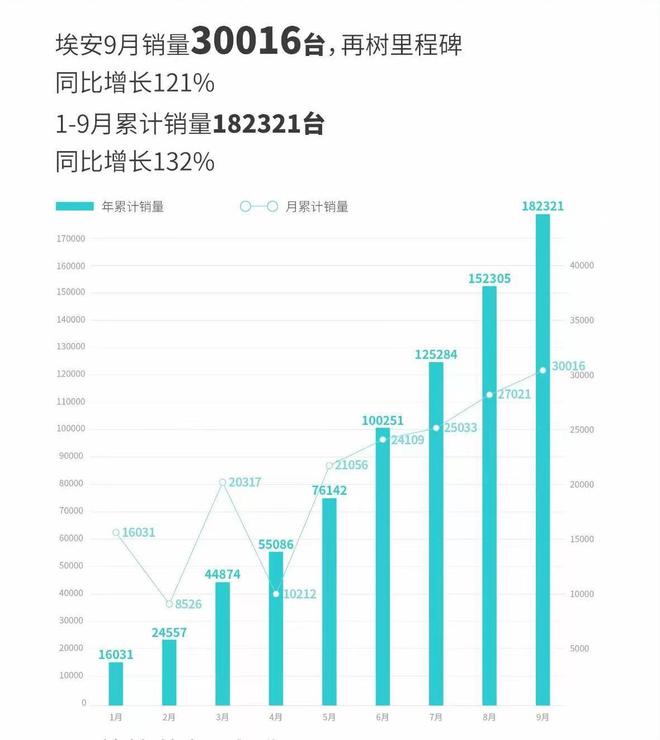

进入2022年,埃安成功突破2万月销的及格线,超越“蔚小理”等一众品牌登顶新势力销量榜榜首。今年9月,埃安更是达成了月销3万台的成绩,几乎是第二名哪吒的两倍之多。

有如此亮眼的成绩,自然能匹配超千亿元的市值估值。作为对比,小鹏汽车当前市值约为495亿元,而理想和蔚来分别为1306亿元和1345亿元,以这次融资的热度来看,埃安超越两者也不是没有机会。

从公告中披露的名单来看,人保资本、南网能创、深创投、中信金石、广州产投集团等头部机构都有过智能汽车产业的投资经历,其他投资者则涵盖电池供应链、半导体、车路协同、能源生态等多个领域,,这其中就包括赣锋锂业、粤芯半导体这样的专业公司。

有着“广汽全资子公司”这样的身份,埃安其实并不差钱,这一轮的融资,本质上就是后续上市的“试探”。从这次的结果来看,来自投资界的支持,也预示着埃安会在上市进度上会比其他二线新势力车企顺利得多。

如果一切顺利,埃安也将成为国资企业混改IPO的第一股。

成功突围,并非偶然

诚然新势力们提前抓住了时代的风口,但传统车企们的反应远比想象得迅速,特别是国内的传统企业,“学习”本就其强项,跟进新势力的脚步并非难事。

在具体的实现方式上,各家车企的选择无非两种。一种是比亚迪这样全盘转型新能源,另一种则是与科技企业成立合资子公司。

而埃安恰好位于两种路线的中间——既保留在广汽集团的框架下发展,又以埃安的身份加入到新势力的混战中。

埃安的成功很大程度上得益于广汽集团的撑腰。

2017年7月,广汽新能源品牌正式成立,为了这条新业务,广汽集团首期投资46.97亿、并规划一座产能20万辆/年的工厂。除此以外,广汽集团还招揽广州地区超过40家的汽车零部件及相关项目,形成完整的新能源汽车产业链。这样的硬件条件,大多数新势力品牌在早期都难以达成。

在国内新能源品牌第一轮混战之时,车型量产尤为重要,并且许多新势力品牌没有造车资质与量产实力,最终被行业洗牌。

但广汽新能源可以直接跳过产量不足的黑洞,顺利完成产品交付。

即便是存留下来的品牌,也要围绕着销量进行新一轮的比拼,此时广汽集团在量产之外,又凸显另一个品牌优势——为广汽新能源抢下珠三角地区大量B端市场的订单,同时凭借极高的性价比,在C端市场积累客户。

在2021年的广州汽车市场,埃安成为超越丰田、本田等品牌,登顶榜首,这背后地理优势与政策福利影响就明显凸显出来;而在深圳市场,虽然表现不及比亚迪,但埃安同样位于销量榜前列。

有了两大一线城市的订单保障,埃安在珠三角地区站稳了脚跟。

总的来说,埃安的成功就是典型的“天时地利人和”,背靠母公司广汽集团的持续输血,至少不用担心“活下去”的问题,还能借助母公司的品牌效应提高销量。

2021年9月,埃安品牌正式独立。从这一年来的发展来看,埃安有意摆脱性价比路线迈向高端市场,不过在这之前,“广汽”标签带来的加持,在低端性价比市场依然好用。

另类的“新势力车企”

换个角度来看,“埃安模式”又难以复制,国产传统车企同样尝试过推出各种子品牌,不过能达到埃安高度的新能源品牌少之又少;同时也有类似奇瑞新能源和长安新能源这样的混改转型,但结局还是依附于母公司。

这里不得不说埃安的另一个身份——新势力车企。

出身传统车企,但划分为新势力车企,埃安实际上走出一条“第三种道路”。

前文提到,埃安在品牌成立初期借助传统车企的身份躲开了产能问题,而在后期,就可以借助新势力的身份投入到智能化的发展。

在技术储备方面,埃安一边自研弹匣电池、星灵架构等自有技术,一边与华为、腾讯、百度、滴滴、科大讯飞等科技公司合作,补齐自动驾驶等智能化方向。例如埃安与百度合作的Apollo Moon AION LX前装量产无人车,以及与华为合作的全栈智能汽车解决方案。

埃安与大厂进行合作时,基本是毫无保留地提供了硬件平台。大厂也十分信赖埃安的产品,合作时没有后顾之忧。

相比之下,其他传统车企在与科技公司的合作时,还要考虑“汽车灵魂”这类因素;而新势力们同样对核心技术部分有所顾忌。

这种身份上的妥协,让埃安可以自如应对不同企业的合作,最终推动埃安在技术层面的积累。

时间回到2019年,AION系列首款车型AION S正式发布,靠着出众的造型以及在当时罕见的L2级别自动驾驶功能,这款车型一经发布就备受关注;此后,埃安又发布了国内首款L3级自动驾驶的量产车型AION LX。

这两款车型最大的特点就是“物美价廉”。

在与其他选择性价比路线的品牌进行竞争时,同样是在价格上内卷,技术上占优的AION系列自然能受到更多关注。

在广汽新能源正式转型埃安后,AION系列继续维持着极致性价比的策略,同时,获得更大自主权的埃安可以在C端灵活推广产品。据广汽集团的报告调研显示,埃安车型中C端非营运销量已经达到88%,这也说明了埃安的认可度在不断提升。

而在品牌运营、车主社区、配套基础设施建设上,埃安同样与新势力车企们齐头并进。

通过这样的扬长避短,让埃安在混乱的竞争中有守有攻,也为其他传统车企提供了一个模板。

摆脱广汽光环,埃安下一步如何走?

靠着充裕的现金流,预计埃安会在很长一段时间里稳居新势力销量榜前列的位置。同时,埃安的IPO之路看起来比其他二线新势力品牌更加顺利,资本市场将给这个品牌带来更多想象力。

但埃安身上也存在不少问题,品牌下限虽高,但上限难料。

首先是品牌竞争力,埃安虽在销量上位于榜首,但定位仍是二线品牌。如果长时间停留在性价比车型,没有拿得出手的高端车型,上限将难有突破。

这是哪吒以及零跑曾遇到的问题,如今埃安也要给出自己的解决方式。

在此基础上,虽然埃安手握弹匣电池、星灵架构以及充电技术等一大批出色的硬件产品,但如果不能带来一款爆款车型,那必然是一种“浪费”。

其次,在单飞之后,广汽集团势必会减少对埃安的输血。

从近些年广汽集团财报来看,广汽旗下自主品牌的盈利能力逐年下滑,毛利润持续下跌,如果不是埃安和两个合资品牌的出色表现,广汽集团恐怕也要早陷入连续亏损的情况。

据统计,2022年Q2,埃安销量5.5万台,已经占广汽整体新能源车总销量的92%,几乎以一己之力担当着广汽新能源车的大业,而这恰恰是广汽集团实现营收的第二条增长曲线。

可以说,广汽集团与埃安,两者相互成就。

对于埃安来说,他们目标是超越“蔚小理”,在发布会上,他们宣布“有路的地方就有埃安”。在销量上,超越蔚小理的小目标已经达成了;在品牌建设上,超越蔚小理也看起来不是没有可能。

但埃安面前的路还很长,上市只是向前迈出了一步。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker

长按识别二维码关注

长按识别二维码关注

硬科技产业媒体

关注技术驱动创新

X

产业

半导体

华为

汽车

X

产业

半导体

华为

汽车